登录

登录欧盟报告:中国经济2020年增长1%,明年增长8%

编者按:欧盟机构5月6日发布长达200多页的《2020春季欧洲经济预测》报告。在该报告中,欧盟机构主要对欧盟及其成员国的经济发展前景进行预测,同时也对主要经济体的发展态势进行展望。欧盟中国商会研究团队翻译了该报告的“中国”部分,以便读者快速了解欧盟机构如何判断疫情下的中国经济形势。时间仓促,错误在所难免。敬请批评指正。

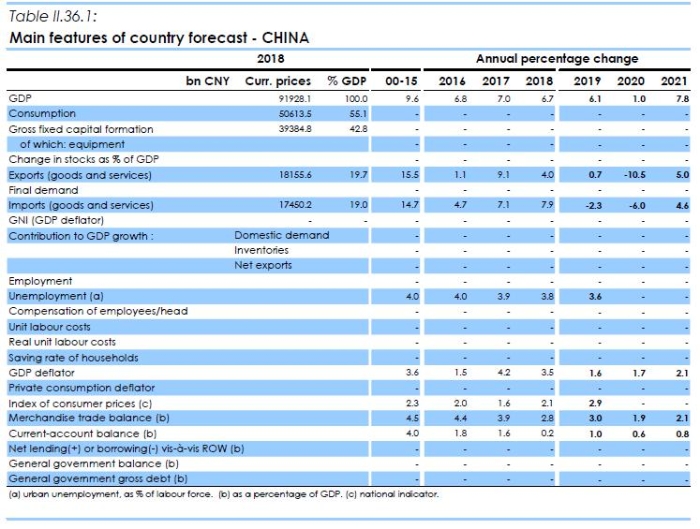

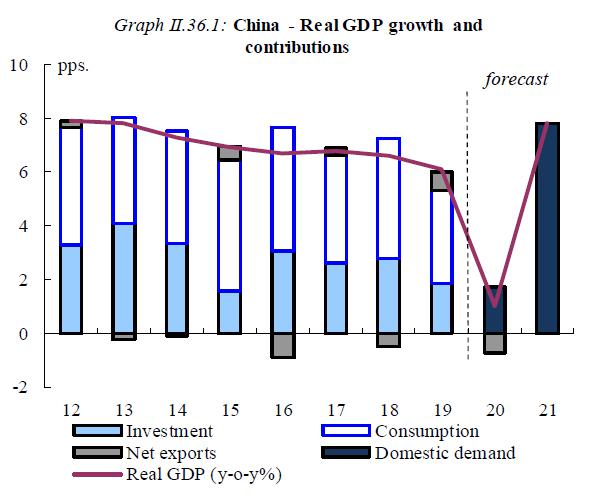

新冠疫情的暴发对中国经济产生了严重冲击。现有数据表明,2020年前两个月经济活动急剧收缩,随后逐渐恢复,但是预计这将受到外部需求下滑的抑制。总体而言,中国经济增长预计在2020年将达到1%左右,在2021年将恢复到8%左右,但这一预测的不确定性非常高。

在新冠疫情暴发之前,中国经济已呈减速趋势。去年,由于国内需求疲软以及与美国的经济紧张局势升级,中国GDP增速放缓至6.1%。年初时的高频指标显示出一些暂时的稳定迹象,但中国政府实施的管控病毒疫情暴发和相关的严格公共卫生措施完全逆转了这一道路,并导致了前所未有的经济下滑。2020年第一季度,GDP同比下降6.8%,反映出疫情造成的严重破坏。现有的高频指标表明,2020年前两个月的经济活动急剧下降,但随着企业开始复工以及防疫措施逐步取消,3月生产得到逐渐恢复。据官方估计,尽管产能利用率仍低于正常水平,但绝大多数企业特别是中小型企业现已恢复运营。总体而言,工业生产的复苏似乎快于消费者需求。尤其是由于许多仍在施行的健康措施和保持社交距离的要求,零售业和娱乐服务行业仍然受到限制。展望未来,内需疲软加上外部需求下滑,中国经济预计将只能实现逐步复苏。预计今年下半年和2021年将实现加速增长,但与新冠疫情全球大流行前的基线相比,预期的反弹仍将意味着某些永久性的产出损失,因为某些行业(特别是旅游业等服务性行业)不太可能挽回活动损失。预计2020年增长将下降至1%,为几十年来的最低增长率,到2021年将回升至8%左右,这尤其体现了强劲的结转效应、2020年较低的基线以及稍显次要的应对疫情暴发的宏观经济政策。

来源: European Economic Forcast

来源: European Economic Forcast

由于失业率上升、家庭和公司收入下降预计将继续抑制消费者需求和投资,潜在的增长动力与危机前相较将减弱。此外,预计中期内结构性因素,例如工作年龄人口减少、生产率增长缓慢和高债务水平,将进一步拖累增长。

预计中国的贸易前景还将大幅恶化。就贸易表现而言,2019年已经是非常疲软的一年,进出口增长都急剧下降。预计新冠疫情暴发导致的供应链中断以及世界其他地区需求的显著降低将使中国的出口大幅减少,今年将减少10%以上。进口也将缩减,特别反映在出境旅游的减少上。预计全球贸易政策的不确定性和疲软的外部需求将继续对中国的贸易前景造成压力,预计2021年的贸易回升将受历史水平的限制。

总体而言,与2008-09年金融危机期间实施的大规模财政和货币刺激措施相比,针对新冠疫情暴发所采取的宏观经济政策则更加谨慎和有针对性。迄今为止,中国一直专注于有针对性的缓解压力和提供流动性。在货币方面,中国央行为金融市场提供了更多的流动性,并鼓励银行向中小企业提供更多的贷款,为受影响的企业扩大信贷投放、延期利息支付,并提高坏账容忍度。某些主要政策利率已经降低,但到目前为止程度有限。

在财政方面,中央和地方政府都提供了更多的支持,特别体现在增加了医疗卫生支出,延长了税款缴纳期限,降低了企业的税收和社保费用,就业或工资补贴以及对中小企业的财政担保。全年可能会实施更多的财政和货币刺激措施,以进一步支持消费,促进基础设施投资,刺激信贷增长并实现减贫目标。但是,鉴于高昂的公共债务负担(特别是在地方政府层面)和严重的财务稳定性问题,可用的政策空间有限。

增长和贸易前景都存在极大的不确定性。特别是随着工厂复工复产,新冠疫情二次暴发的可能仍存在。这意味着另一波供求冲击和复苏的延迟。此外,鉴于中国经济的金融脆弱性和高负债性,供需中断以及全球金融市场的剧烈反应可能引发严重的金融稳定问题,并进一步加深下行趋势。但同时,如果疫情补贴到位、切实的政策支持超出当前预期,也可能出现诸如经济活动反弹远超预期的上行风险。

下载报告全文,请点击这里。

欧盟中国商会金融工作组与高伟绅律师事务所在卢森堡联合举办“欧盟银行业监管动态专题圆桌会”

欧盟中国商会金融工作组与高伟绅律师事务所在卢森堡联合举办“欧盟银行业监管动态专题圆桌会” 应对时代挑战:中欧商界领袖领导力新范式——2024第十届中欧“欧洲论坛”在布鲁塞尔和上海双城连线举办

应对时代挑战:中欧商界领袖领导力新范式——2024第十届中欧“欧洲论坛”在布鲁塞尔和上海双城连线举办